/image%2F0933077%2F20171105%2Fob_dbd42d_fatma-tabl-2.JPG)

TRANSITION ET SÉCURITÉ ÉNERGÉTIQUE

LES DÉFIS A L’HORIZON 2030

Par Mr. Abdelmadjid ATTAR, consultant, ancien PDG de Sonatrach

RÉSUMÉ & Introduction

L’énergie et l’eau, ou encore les Ressources naturelles de façon générale, sont avec ce qui les caractérise en matière de disponibilité, de maîtrise, d’usage et de coût, les deux paramètres dont dépendra crucialement notre avenir très proche.

Le 20 ème siècle a été celui d’une course continue vers la consommation effrénée des ressources non renouvelables disponibles, leur possession ou leur contrôle, pour assurer le développement économique. Cela s’est traduit certes par des progrès sociaux indéniables, mais aussi par des dégâts parfois irréparables à commencer :

‐ Par l’épuisement rapide des ressources non renouvelables au détriment des besoins des générations futures.

‐ Par des conséquences négatives sur les écosystèmes et l’environnement d’une façon générale qui semblent découler selon de nombreux experts de la nature et de l’excès des usages des ressources énergétiques conventionnelles.

‐ Par des conflits régionaux qui ont enrichi certains peuples et appauvri d’autres.

Le 21 ème siècle est et sera marqué par des bouleversements économiques et géopolitiques qui affectent presque tous les pays, poussent ces derniers à mettre en œuvre de nouvelles stratégies de développement qui comportent invariablement un volet énergétique, lui-même basé systématiquement sur un programme de transition énergétique, dont l’objectif majeur est d’assurer la sécurité énergétique à long terme.

Ces stratégies varient d’un pays à un autre :

- Selon que le pays soit producteur, consommateur, ou les deux à la fois.

- Selon que le pays possède / contrôle ou non les ressources énergétiques nécessaires.

- Et enfin selon que le pays possède et maîtrise ou non les moyens nécessaires qu’ils soient humains, technologiques ou financiers.

L’Algérie est un pays dont les ressources énergétiques conventionnelles en hydrocarbures sont relativement importantes. Elles ont certes donné naissance à une industrie des hydrocarbures de rang international et permis à ce jour la disponibilité d’une énergie qui a contribué à développer peut être beaucoup de secteurs, mais ont surtout constitué une rente qui a permis la réalisation de toutes les infrastructures et des programmes sociaux, sans donner naissance à de nouvelles richesses durables susceptibles de prendre le relais à long terme. D’où l’urgence d’un arbitrage aujourd’hui entre cette rente qui demeure encore nécessaire pour plusieurs années, et la mise en œuvre d’une transition énergétique au même titre que ce qui se passe dans le monde entier pour assurer sa sécurité énergétique à long terme.

Ceux sont autant de défis à affronter relatifs :

- Au poids énorme de la rente pétrolière dans l’économie algérienne,

- A l’épuisement à terme des réserves en hydrocarbures et l’évolution vers des ressources restantes de nature non conventionnelle.

- A l’accroissement très rapide de la consommation énergétique interne.

- A l’urgence d’accélérer la mise en œuvre du programme en énergies renouvelables.

1- CONTEXTE MONDIAL

La transition énergétique que nous allons vivre correspond à une formule à plusieurs paramètres et même à plusieurs inconnues, et il suffit de regarder autour de soi, analyser ce qui se passe dans le monde pour en saisir l'importance et l'urgence.

Les bouleversements économiques et géopolitiques actuels sont beaucoup plus complexes qu'ils n'en ont l'air, et nous assistons à une évolution vers une sorte d'économie mondiale à caractère libéral, mais dans un monde multipolaire avec une configuration économique et géopolitique où les acteurs seront :

1- Un occident (pays développés) avec une croissance économique qui stagne entre 1,5 et 2% en moyenne, une consommation énergétique qui stagne aussi, avec un taux de croissance de 0,4% pour l'OCDE, mais dont la préoccupation énergétique principale semble être celle d'une transition énergétique à réussir dans un délai de 20 à 30 ans, grâce aux progrès technologiques destinés à valoriser des ressources alternatives pour tous les usages. L'objectif final étant une évolution vers une modèle de consommation énergétique assurant leur indépendance énergétique.

2- Le bloc des pays émergents dont la consommation et la demande énergétique est en croissance régulière, et par conséquent ayant la même préoccupation que les pays du bloc occidental, à savoir comment garantir leur indépendance énergétique à long terme. Le centre économique mondial est en train de migrer vers l'Asie, autour de la Chine et l'Inde dont la croissance économique est de 6,5 et 7%, et le taux de croissance de la consommation énergétique de 1,4 et 4,4% respectivement. Il est prévu que la consommation électrique de ces deux pays va pratiquement doubler à l’horizon 2035 !

3- Le bloc des pays en développement dont beaucoup ont une économie basée sur l'exploitation de ressources naturelles fragiles et non renouvelables, mais qui prennent de plus en plus conscience de la nécessité de les valoriser et de les préserver, ce qui devrait aussi passer par la mise en œuvre d'une transition énergétique comparable à celle des pays développés, pour assurer eux aussi leur sécurité énergétique à long terme. Cette évolution nous amène à dire que la nouvelle configuration de l’ordre économique mondial et les stratégies de développement auront un contenu énergétique de taille, parceque l’énergie est et restera le facteur essentiel pour tout développement économique quel que soit le modèle propre à chaque pays. Et c'est le progrès technologique, fruit d'importants programmes de recherche qui est en train et va résoudre les problèmes de disponibilité des sources d'énergie, de transition d'une ressource à une autre nouvelle, et par conséquent d'un modèle de consommation énergétique à un nouveau complètement différent du passé. Les deux tiers de l’accroissement de la consommation globale d’énergie seront de nature électrique, ce qui nécessite non seulement une diversification des sources d’énergie, mais aussi des modèles de consommation et de mise à disposition ou de disponibilité de cette énergie.

On peut classer aujourd’hui les sources d’énergie en 3 catégories, chacune d’elles ayant ses avantages, ses inconvénients, ses défenseurs ou détracteurs, son poids stratégique :

1- Les ressources non renouvelables (hydrocarbures et charbon essentiellement) dont la place demeure incontestable au moins à l'horizon 2035 du fait de l'importance des réserves disponibles, notamment grâce à l'avènement des hydrocarbures non conventionnels. Elles continueront à fournir à cet horizon pas moins de 54,5% de la consommation mondiale d'énergie pour les hydrocarbures et 23,5% pour le charbon. Mais ces ressources sont aussi caractérisées par deux inconvénients majeurs : leur nuisance environnementale dans un monde de plus en plus préoccupé par le changement climatique, et surtout leur répartition géographique par rapport aux régions consommatrices entraînant souvent des bouleversements géostratégiques liés à leur possession ou le contrôle de leur exploitation. Il faut préciser que 40% des réserves pétrolières et 41% des réserves gazières sont situées au Moyen Orient. Il suffit de rajouter les 32% de réserves gazières situées en Russie-CIS pour deviner les risques géostratégiques découlant de cette

répartition. Et il faut aussi prendre en considération qu'à moyen et long terme, le gaz naturel dont la consommation continuera à être tirée par la génération électrique surtout (47% de la consommation), va jouer un rôle prépondérant dans le mix énergétique global, et par conséquent la sécurité énergétique qui est au centre de toutes les préoccupations régionales, et ce d’autant plus qu’il assurera une parfaite complémentarité avec les énergies renouvelables.

2- Le nucléaire est lui aussi lié à une ressource non renouvelable et va passer de 3 à 5,4% de la consommation énergétique mondiale en 2035. Par contre il contribue déjà à hauteur de 9% dans la consommation Europe-Eurasie, 8% pour l'Amérique du nord, et 2% seulement pour l'Asie. Très controversé, il est devenu un idéal environnemental mais il demeure stable à l'échelle mondiale et pourrait connaitre une croissance importante surtout au niveau des pays émergents.

3- La troisième catégorie de ressources comprend les renouvelables, dont l’avantage essentiel est environnemental, et l’inconvénient d’ordre économique ou plutôt concurrentiel par rapport à des usages, des modes, et des habitudes de consommations basés pour le moment sur des énergies fossiles disponibles et pas chères. Mais leur taux de croissance de 7,4% par an qui leur permettra d’atteindre ou de dépasser 25% dans la consommation énergétique mondiale en 2035. Il faut aussi préciser que certains pays notamment en Europe prévoient d'atteindre au moins 50% de leurs besoins avant 2050 grâce aux énergies renouvelables, tandis que d'autres prévoient 100% à cet horizon. Le défi est par conséquent technologique et les futurs progrès pourront bouleverser toutes les prévisions dans les décennies à venir, grâce à une « décentralisation » des moyens de production d’électricité, qui seront en grande partie gérés par les consommateurs eux-mêmes.

Au regard de toutes ces données, on peut se poser deux questions importantes :

1- Y a-t-il abondance de ressources énergétiques traditionnelles à savoir les hydrocarbures, ou bien s’oriente-t-on vers une pénurie à plus ou moins long terme ?

2- La volonté de diversifier les sources d’énergie à travers une transition énergétique vers de nouveaux modèles de consommation n’est-elle pas aussi basée sur une simple volonté d’en réduire le coût et la dépendance extérieure ?

Il y a certes encore trop d’incertitudes sur l’évolution des principaux paramètres qui vont conditionner la scène énergétique mondiale sur les décennies à venir, mais on peut au moins affirmer ce qui suit :

1-A la première question et sans s'attarder sur les détails, on peut affirmer sur la base de toutes les analyses disponibles actuellement que depuis au moins 10 ans, les hydrocarbures restant à découvrir ou à exploiter sont de plus en plus difficiles à trouver, à exploiter et majoritairement situés dans un environnement géologique techniquement plus complexe et plus coûteux. Une récente analyse (Décembre 2017) des réserves mondiales en hydrocarbures du cabinet Norvégien "RYSTAD Energy" rapporte que la dernière année au cours de laquelle le taux de renouvellement des réserves a été supérieur à 100% est 2006. Ce taux a régulièrement chuté pour atteindre 50% en 2012 avec 30 Md BOE et seulement 11% en 2017 avec 7 Md BOE renfermés dans le nombre de découvertes le plus bas depuis 70 ans. Il faut aussi préciser qu'une bonne partie des réserves additives depuis 2006 correspond aussi à des hydrocarbures non conventionnels et plus précisément du gaz de schiste. On peut expliquer cette tendance par la baisse importante des investissements en exploration entre 2014 et 2017, mais pas pour la période 2006-2013 au cours de laquelle le cours du baril était très élevé et aurait dû contribuer aussi bien à la croissance des investissements que des découvertes.

Ce contexte énergétique est aussi caractérisé par d’autres paramètres aussi importants, qui influencent de plus en plus la consommation en mode et en volume, et par conséquent la demande en ressources énergétiques sur le marché mondial :

- D'abord l’installation de la récession économique mondiale dans le temps, sinon faiblesse de la croissance dans les pays développés ou émergents gros consommateurs d’énergie autrefois mais de moins en moins actuellement.

- Les instabilités géopolitiques de plus en plus à caractère régional entraînant un manque de confiance dans les pays producteurs/exportateurs d’hydrocarbures.

- Une orientation des politiques vers la priorité à l’indépendance et la sécurité énergétique à travers des sources d’énergie alternatives, disponibles, durables, renouvelables, et à moindre coût.

- Une prise de conscience des Etats et des populations en matière de risques climatiques. - Des progrès technologiques très importants non seulement en matière de développement des sources d’énergie renouvelables, mais aussi en matière de réduction des consommations.

- D’où une réelle compétition en cours entre les différentes sources d’énergie, à savoir :

le pétrole et le charbon qui sont en train de perdre du terrain.

le gaz naturel qui maintient sa croissance grâce à sa disponibilité (réserves importantes) et son rôle de régulateur des apports des énergies renouvelables qui ont un problème d’alternance.

les énergies renouvelables dont le taux de croissance est de loin le plus important et le coût de plus en plus faible.

le nucléaire qui est stable mais demeure porteur de risques très importants.

Cette tendance est parfaitement bien illustrée par les prévisions de l'AIE à l'horizon 2040 qui indiquent que près de 80% du taux de croissance de la demande énergétique mondiale à cet horizon proviendront des énergies renouvelables. -

Il y a par conséquent une réelle mutation en cours des modèles de consommation énergétique à travers le monde, qui sont pour le moment propres à chaque région du monde ou chaque pays, mais qui s’orientent tous à travers un mix énergétique à moyen terme vers un modèle qui sera dominé à long terme par des sources d’énergie renouvelables et surtout de plus en plus propres.

- On peut ainsi conclure qu’à l’échelle mondiale :

Il y a certes encore assez de réserves en hydrocarbures du fait que les progrès technologiques ont tout simplement modifié la définition qu’on avait sur le caractère techniquement et économiquement récupérable. C’est ce qui différencie tout simplement les ressources conventionnelles de celles dites non conventionnelles.

Ces réserves couvriront largement les besoins à l’horizon 2035-2050.

Leur renouvellement est cependant loin d’atteindre le taux de soutirage afin de couvrir les besoins à très long terme.

Et enfin leur répartition géographique par rapport aux régions à forte consommation laisse prévoir de sérieux problèmes géostratégiques par rapport à leur contrôle et leur exploitation.

2- La réponse à la deuxième question découle parfaitement de la précédente et nous permet d’affirmer sans hésiter que la sécurité énergétique est au cœur de toutes les stratégies de développement des pays surtout les plus gros consommateurs. Ces stratégies sont basées sur la préservation des ressources quand elles existent au sein du pays, leur contrôle direct ou indirect à l'extérieur quand cela est possible au moins à

moyen terme pour assurer la transition vers des ressources alternatives, et enfin l'accélération de cette transition à travers des programmes de recherche et des progrès technologiques destinés à modifier complètement leur modèle de consommation énergétique à long terme.

2- QU’EN EST-IL DE L’ALGERIE ?

L’Algérie est plus que jamais confrontée à plusieurs défis qu’il faut affronter pour réussir la transition énergétique :

- Le poids énorme de la rente pétrolière aggravé par la chute du marché pétrolier dans l’économie algérienne, et la nécessité d’un arbitrage entre d'une part sa préservation, son usage, et d'autre part les besoins énergétiques intérieurs ou leur approvisionnement avec de nouvelles ressources.

- L’état ou plutôt l’épuisement des réserves en hydrocarbures en cours ou prévu selon l’avis des uns et des autres.

- L’évolution de ces réserves et des ressources restantes vers une nature non conventionnelle du fait du vieillissement des gisements, de la taille de ceux restant à découvrir, et de la complexité technique et financière à développer et produire les fameux hydrocarbures non conventionnels.

- L’accroissement très rapide d’une consommation énergétique provenant à 99% des hydrocarbures dans le cas de l’Algérie.

- La lenteur de la mise en œuvre du programme en énergies renouvelables, dont la centralisation et même la migration d’une institution à une autre ne semble pas du tout faciliter sa mise en œuvre. - Et enfin ce qui se passe autour de nous en matière de :

De progrès technologiques qui bouleversent non seulement la répartition mondiale des réserves mais aussi les modèles de consommation des pays importateurs.

De stratégies basées sur la sécurité énergétique des pays importateurs surtout.

A priori les actions à entreprendre pour assurer en théorie sa transition et sa sécurité énergétique sont très simples (du moins à énoncer) :

Pérenniser la disponibilité de l’énergie nécessaire en premier lieu à très long terme, et non la rente financière qui devra être progressivement fournie par d’autres richesses.

Baser ce processus à travers la mise en œuvre d’une transition énergétique dont les facteurs de succès seront une nouvelle politique de conservation des ressources en hydrocarbures, un programme d’économie de l’énergie consommée, et le recours massif aux énergies renouvelables.

Mais c'est facile à dire et non à mettre en œuvre pour plusieurs raisons que je soumets personnellement à débat, c'est à dire des questions simples mais pas les réponses à cause d'une multitude d'incertitudes et de préalables.

3- ETAT DES RÉSERVES EN HYDROCARBURES

On entend souvent dire que le domaine minier algérien est sous exploré et qu’il renferme un potentiel extraordinaire. Je le souhaite vraiment, mais cela ne veut absolument pas dire qu’il y aura des découvertes importantes ou en mesure de renouveler le soutirage actuel et futur. C’est le propre de l’exploration. La première raison est très simple : cela s’appelle des ressources non renouvelables et plus on découvrira, moins il restera à découvrir, le plus facile et le moins cher à découvrir et à exploiter étant ce qui assure la production actuelle, et dont plus de 50% a déjà été soutiré depuis plus de 50 ans.

La deuxième raison est issue du constat qu’on peut établir à partir de l’analyse des tendances en matière de volumes découverts, de nombre de découvertes, et la taille moyenne des découvertes sur une période d’environ 60 années :

Les réserves prouvées d'hydrocarbures conventionnels restantes actuellement sont estimées entre 1,2 et 1,5 milliards TEP pour les liquides, et 2.500 à 4.500 milliards M3 pour le gaz naturel. On constate tout de suite l’incertitude sur ces chiffres en fonction de leur origine.

La production en baisse régulière depuis 2007 est actuellement d'environ 1,1 million baril par jour pour le pétrole et 95 milliards M3 an pour le gaz naturel, dont environ 50% sont consommés sur le marché national. Les dernières statistiques publiées par la Sonatrach indiquent une légère reprise de la production depuis 2015, avec la possibilité de passer d’une production totale de 187 millions Tep en 2012 (la plus basse depuis 2007) à 247 millions Tep en 2020. Ce niveau sera donc pour la première fois, supérieur au maximum atteint en 2007 (233 millions Tep).

Parmi les raisons invoquées il y a certes le retard du développement des gisements récents destinés à compenser la baisse de production, mais il y a aussi que depuis plus d’une décennie le taux de renouvellement des réserves prouvées est en moyenne d’un seul baril-équivalent de pétrole pour trois produits, même si le nombre de découvertes est de plus en plus important, étant lié aux progrès technologiques en matière d’exploration. On ne peut pas non plus ignorer le fait que les plus gros gisements vieux de plus de 50 ans sont en phase de plateau ou en déclin. Il est prévu qu'à compter de 2024, l'essentiel de la production d'hydrocarbures proviendra de Hassi Messaoud (1956), El Merk (1996) et Hassi Rmel (1956).

On peut aussi constater à partir des données de réserves algériennes, qu’en dehors des découvertes significatives faites dans le Bassin de Berkine au cours des années 90, plus de 50% du renouvellement des réserves depuis les années 70 provient de l’accroissement des taux de récupération dans les gisements existant et non de nouvelles découvertes.

On constate enfin que la dernière décennie, aussi bien pour l’Algérie que pour la plupart des régions du monde pouvant contenir des hydrocarbures, a été marquée par l’avènement des hydrocarbures dits non conventionnels qui ne sont en fait que des hydrocarbures résiduels restés emprisonnés dans des roches mères et non dans des réservoirs, mais que les techniques actuelles ainsi que les couts d’exploitation actuels, permettent de produire. C’est ce qui permet de dire que le potentiel résiduel qui reste à découvrir et à exploiter en Algérie est essentiellement constitué d’hydrocarbures non conventionnels, plaçant l’Algérie au 3ème rang mondial pour le gaz de schiste dans ce domaine après la Chine et l’Argentine, avec environ 22.000 milliards M3 de gaz de schiste techniquement récupérables.

PREMIER CONSTAT :

Cela signifie qu’à défaut de nouvelles découvertes importantes, ce qui n’est plus le cas depuis plus d’une décennie avec un seul baril équivalent pétrole découvert pour trois produits, la production globale est appelée à décliner, à moins d’un investissement très important à court et moyen terme en matière d’amélioration des taux de récupération dans les anciens gisements, puis à moyen et long terme pour tenter d’exploiter les hydrocarbures non conventionnels.

4- DÉPENDANCE DE LA RENTE PETROLIERE

L'Algérie est un pays qui consomme plus qu’il ne produit avec une économie totalement dépendante des hydrocarbures.

Les paramètres de référence de cette dépendance sont très révélateurs à commencer par le prix du baril de pétrole, qui est passé de 109 dollars en 2013, à 91 dollars en 2014, 53 dollars en 2015, 45 dollars en 2016, 55 dollars en 2017, avec une grande incertitude quant à son évolution entre 2018 et 2020.

Les autres paramètres économiques sont encore plus préoccupants :

Un PIB assuré à 33% par la rente pétrolière, 20% par les services marchands, 18% par l'administration publique, 10% par l'agriculture, et seulement 5% par l'industrie.

Un taux d'inflation qui est actuellement de 7%.

Une population d'environ 40 Millions d'habitants, pouvant atteindre 50 millions en 2030.

Une population active d'environ 12 millions, dont 58% dans le commerce et les services (avec 59% dans l'informel), 11% dans l'agriculture, 17% dans le bâtiment et les travaux publics, et seulement 14% dans l'industrie.

Un taux de chômage entre 10 et 11%, mais caractérisé par une grande précarité (emplois sociaux et temporaires à très faible productivité). Ce taux est estimé à 25% chez les jeunes universitaires.

5- EVOLUTION DE LA CONSOMMATION ÉNERGÉTIQUE INTÉRIEURE

La consommation algérienne d’hydrocarbures a doublé en 10 ans. Le bilan énergétique (Réf : Ministère de l’Energie) de L’Algérie pour l’année 2016, fait ressortir une production commercialisée de 166 Millions Tonne-équivalent-pétrole dont 51 MM Tep en pétrole, 90 MM Tep en gaz (94 Md M3), 10 MM Tep en condensat, et 10 MM Tep en GPL. 111 Millions Tep ont été exportés (66%) pour une valeur de 27,8 Md $, et 55 Millions Tep consommés (34%) auxquels il faut rajouter 4,1 Millions Tonne-équivalent-pétrole importés.

La consommation nationale EN HYDROCARBURES a atteint 58,3 MM Tep en 2016, avec une nette prédominance du gaz naturel et du GPL :

67% en Gaz naturel.

33% en produits pétroliers (y compris 4% en GPL).

La consommation ENERGETIQUE finale en 2016 a atteint 42,9 MM Tep avec :

15,5 MM Tep en produits pétroliers y compris 2,2 MM Tep de GPL (36%).

14,9 MM Tep en gaz (35%).

12,5 MM Tep en électricité (29%).

Cette consommation finale d’énergie est encore plus significative par secteur de consommation avec :

18,6 MM Tep pour les ménages et autres (43,3% dont 1% seulement pour l’agriculture).

15,1 MM Tep pour le transport (35,1%).

9,2 MM Tep pour l’industrie et le BTP (21,6%).

On constate ainsi que la consommation énergétique finale est restée pour la première fois globalement stable en 2016 par rapport à 2015, mais historiquement importante depuis 2000 avec :

+1% pour l’énergie finale (1,39 Tonne-équivalent-pétrole /habitant = +78% / 2000).

-2,8 pour les produits pétroliers (0,43 T/habitant = +71% / 2000).

+3,3% pour le gaz naturel ((543 M3/habitant = +235% / 2000).

+4,3% pour l’électricité (1600 Kwh/habitant = +153% / 2000).

Le Ministère de l’Energie prévoit une augmentation entre 2016 et 2030 de 17 à 30 Millions de tonnes pour les carburants, et des besoins en gaz naturel qui seront de 42 (minimum) à 55 (maximum) Milliards de M3 en 2019. Sonelgaz prévoit quant à elle 47 Milliards de M3 en 2023 et 75 Milliards de M3 en 2030.

La consommation de gaz naturel par les centrales électriques a augmenté de 12,5% en 2015 (17,71 Milliard M3) par rapport à 2014 (15,75 Milliard M3), mais a diminué pour la première fois en 2016 pour n’atteindre que 17,4 Milliards M3.

Au point de vue électricité :

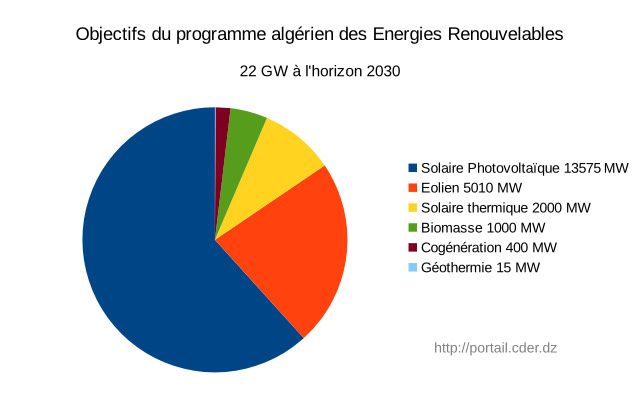

La capacité de production électrique est passée de 5.900 MW en 2000 à 17.000 MW en 2016. Il est prévu qu’elle passe à 60.000 MW en 2030 (dont 37% en renouvelable).

La production électrique est passée de 25 TWh en 2000 à 70,6 TWh en 2016, Il est prévu qu’elle passe à 150 TWh au moins en 2030.

DEUXIÈME CONSTAT :

ces chiffres font nettement apparaître que les trois principaux paramètres de vulnérabilité de l’Algérie correspondent effectivement :

Au taux de croissance de sa consommation énergétique par rapport à celui de ses réserves et sa capacité de production à long terme.

Et à la nature des usages au point de vue production de valeur ajoutée. C’est ainsi que pour couvrir les besoins nationaux en électricité, Sonelgaz doit mettre en service à l’avenir au moins une centrale de 400 mégawatts chaque année. Cet effort est nécessaire même si le programme de 22.000 MW en énergies renouvelables est réalisé, du fait de l’intermittence de ce type d’énergie dont le problème de stockage d’électricité sur de longues durées n’est pas encore réglé, du moins pour le moment. Alors pourrait-elle le faire ? Et à partir de quelles ressources énergétiques et financières ?

6- QUELLES PERSPECTIVES ?

Si on se base sur ce qui existe et ce qui pourrait exister en théorie, on pourrait effectivement dire que l’industrie des hydrocarbures se porte bien aujourd’hui en Algérie puis qu’elle arrive à nourrir le pays avec une belle rente de 98% en recettes d’exportation, 70% du budget de l’Etat, et 33% du PIB, et une production / consommation énergétique à la hauteur des besoins nationaux. Il n'y aurait par conséquent aucun souci à se faire pour une longue période même au-delà de 2030 ou 2040.

Mais imaginons un instant que les choses ne se passeront pas ainsi, parce que le potentiel futur est trop spéculatif pour qu'on puisse bâtir dessus une stratégie de développement économique pour deux raisons :

La grande incertitude aussi bien sur les réserves d’hydrocarbures conventionnels récupérables restantes, que sur les possibilités de découvertes, ou encore une éventuelle exploitation des hydrocarbures non conventionnels, pouvant compenser le soutirage actuel ou nécessaire à moyen et long terme.

Le rythme de croissance de la consommation énergétique interne et par conséquent des hydrocarbures, qui va réduire de façon importante et rapide la rente pétrolière dont dépend actuellement l’économie algérienne.

L’Algérie ne peut pas se passer des hydrocarbures et de leur rente à moyen terme et même à long terme, ne serait-ce qu’au point de vue sécurité énergétique. Il est urgent de décider un arbitrage à moyen terme entre les besoins susceptibles d’assurer la consommation énergétique nationale, l’investissement pour le passage progressif à un modèle de consommation mixte (non renouvelable et renouvelable), et le soutien aux investissements publics ou privés destinés à ASSURER CETTE TRANSITION QUI N’EST PAS SEULEMENT ÉNERGÉTIQUE MAIS AUSSI ECONOMIQUE, ainsi que tout autre investissement générateur d’emplois et de richesses hors hydrocarbures.

7- ON PEUT DONC CONCLURE ET DIRE QUE :

La sécurité énergétique de l’Algérie au-delà de 2030 passe la mutation de son modèle de consommation énergétique vers un nouveau de plus en plus basé sur d’importants efforts d’économie d’énergie surtout, et le recours aux énergies renouvelables.

Le risque prévisible en matière de sécurité énergétique vient du fait que l’Algérie fait et fera face beaucoup plus à un défi de rente pétro-financière au-delà de 2030 si celle-ci n’est pas remplacée par d’autres richesses à cet horizon.

Le programme de transition énergétique est plus que stratégique et doit comporter en plus des 22.000 MW de capacité en Energies Renouvelables, un programme encore plus audacieux en matière d’Economie d’Energie. Malgré les prévisions d’une économie de 300 milliard M3 de gaz naturel et 93 millions de Tep en hydrocarbures liquides prévue à l'horizon 2030, nous aurons alors quand même consommé à cet horizon quelque chose comme 700 à 800 milliards M3 de gaz naturel. En admettant qu'il faudra poursuivre les exportations de gaz et de pétrole durant cette période de transition pour soutenir le développement économique parce que la dépendance de la rente pétrolière ne disparaîtra pas du jour au lendemain, cela signifie que nous consommerons à l’horizon 2030 l’équivalent de toutes les réserves restantes de Hassi Rmel plus un ou deux autres gisements de gaz naturel.

L’Algérie a par conséquent intérêt à préparer l’exploitation des hydrocarbures non conventionnels qui correspondent actuellement et dans le futur à la majeure partie du renouvellement possible des ressources énergétiques à très long terme. Les réserves techniquement récupérables sont estimées à 22.000 milliard M3. Elles sont en général localisées dans des zones géographiques déjà productrices d’hydrocarbures conventionnels et par conséquent proches des installations actuelles de production d’hydrocarbures. Cela signifie des économies très importantes en matière d’investissement assurant une rentabilité future quand on aura certainement besoin de ce gaz non conventionnel au-delà de 2030. A cet horizon, on peut aussi supposer que les progrès technologiques très rapides en ce moment, pourront assurer non seulement la rentabilité de ce type de ressource énergétique, mais aussi de faire face aux risques environnementaux, qui sont du reste identiques à tous ceux liés à l’exploitation des hydrocarbures conventionnels.

Les hydrocarbures en Algérie ont encore de beaux jours devant eux mais aussi beaucoup de défis à relever en matière d’innovation aussi bien au point de vue technologie que management et partenariat, parce que le monde est en train de changer à très grande vitesse. Le principal défi en matière de sécurité énergétique n'est pas du seul ressort du secteur de l'énergie, parce qu'il est d'abord humain en ce qui concerne le niveau d'expertise, donc de formation, et technologique parce qu’il nécessite un secteur de recherche producteur de progrès, d'outils, d'innovations. Il faut aussi préciser que ce défi sera social parce qu'il nécessite l'adhésion des consommateurs d'énergie d'aujourd'hui et de demain, qui doivent être « au cœur du processus de transition ». Le volet financier est quant à lui lié à la nécessité d’assurer sa sécurité énergétique avec toutes les ressources disponibles, et la mise en place d’un environnement favorable à un partenariat gagnant-gagnant.

*****************************************************

Conférence Scientifique sur l'Energie

"La sécurité énergétique et la transition énergétique en Algérie"

Les défis à l'horizon 2030

Par Abdelmadjid Attar

Mercredi 16 mai 2018 à 10 H à l'Auditorium de Hasnaoua

Université Mouloud MAMMERI de Tizi-Ouzou

Le Laboratoire des eaux de l'UMMTO, organise une conférence scientifique sur l'énergie, animée par Abdelmadjid Attar, le Mercredi 16 mai 2018 à 10 H à l'auditorium de Hasnaoua de l'UMMTO de Tizi-Ouzou.

Cette manifestation scientifique portera sur :

"La sécurité énergétique et la transition énergétique en Algérie".

Monsieur Abdelmadjid ATTAR, Ingénieur géologue pétrolier de l'IAP, a été PDG de SONATRACH et Ministre des ressources en eau, est un expert en énergie reconnu dans le monde. Il est membre de plusieurs associations et organismes internationaux dans le domaine dont l'Union Internationale du Gaz (UIG) et l'Association Algérienne de l'Industrie du Gaz (AIG).

Cette conférence scientifique s'adresse aux chercheurs, enseignants, étudiants, ingénieurs, cadres et organismes intervenant dans leurs domaines respectifs sur l'énergie et les sources d'énergie, qui sont invités à y assister et à y participer.

Signé : Dr. ABDESSELAM Malek, Chef de Projet, Directeur du Laboratoire des Eaux de l'UMMTO

Curriculum vitæ

Abdelmadjid Attar

Ingénieur Géologue formé par l’Université d’Alger (1966-1969) et l’Institut Algérien du Pétrole (1969-1971).

-A démarré sa carrière en 1971 à SONATRACH et y est resté jusqu’en 2000 après y avoir exercé plusieurs responsabilités en tant que chef de Département, Directeur Exploration,

Directeur des projets internationaux, puis Président Directeur Général de 1997 à 2000.

- En Juin 2000, il est nommé Directeur Général du Holding Public « CHIMIEPHARMACIE-SERVICES » qui relevait du Chef du Gouvernement.

- En Juin 2002, il est nommé Ministre des Ressources en Eau.

- Depuis 2004 et à ce jour, il préside son propre cabinet d’études et de conseil dans les domaines de l’Energie, l’Hydraulique et l’Environnement.

- Membre de l’Association Américaine des Géologues Pétroliers (AAPG), et de l’Association Algérienne de l’Industrie du Gaz (AIG) dont il est le Vice-président.

/https%3A%2F%2Fportail.cder.dz%2FIMG%2Fjpg%2Fphase_programme_energies_renouvelables_algerie.jpg)

Aussi et afin d'encourager et soutenir les industriels dans la réalisation de ce programme, il est prévu, entre autres, la réduction des droits de douane et de la TVA à l'importation pour les ...